Innowacje w bankowości detalicznej okiem branży

Banki w Polsce i na świecie | Innowacje w bankowościInnowacje w bankowości detalicznej odgrywają coraz ważniejszą rolę. Dowodem na to jest badanie organizacji Efma, która przygotowała niedawno ciekawy raport na temat innowacji w bankowości detalicznej. Raport objął menedżerów z około 300 banków z Europy, Bliskiego Wschodu, Azji i Oceanii oraz Ameryki Północnej i Południowej. W poniższym wpisie przedstawię najciekawsze, moim zdaniem, wyniki tego badania.

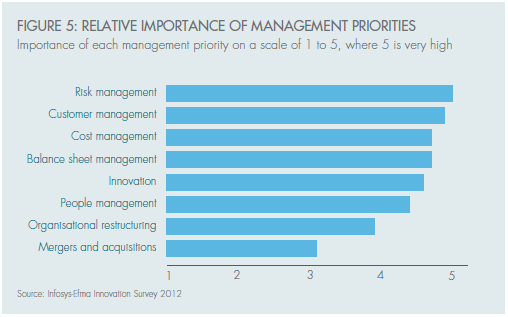

Po pierwsze, jak się okazuje, innowacje nie są tematem, który traktowany jest „po macoszemu” albo jest dziełem przypadku. Co prawda na liście priorytetów banków przed innowacjami są takie ważne elementy jak zarządzanie ryzykiem, zarządzanie relacjami z klientem, zarządzanie kosztami oraz zarządzanie aktywami i pasywami (bilansem), ale widać, że innowacje jako takie zajmują wysokie miejsce w agendzie kadry zarządzającej.

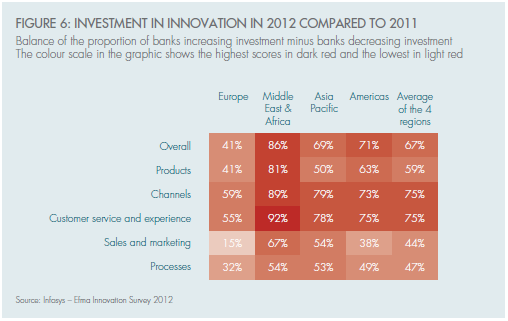

O wysokim znaczeniu innowacji w bankach mogą świadczyć nakłady na innowacje. Łącznie w przypadku 73% banków nakłady na innowacje w 2012 r. wzrosły. Szczególnie silny wzrost dotyczy innowacji w zakresie kanałów oraz obsługi klienta i customer experience.

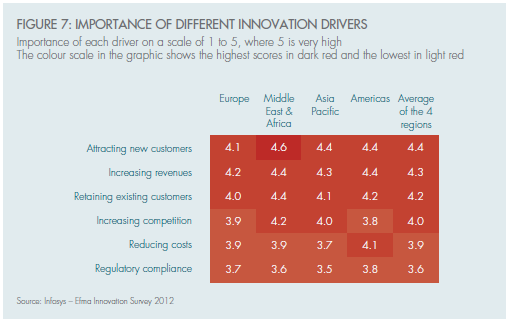

Pojawia się pytanie: po co w ogóle banki wdrażają innowacje? Banki chcą przede wszystkim przyciągnąć nowych klientów (+utrzymać obecnych) oraz zwiększyć przychody. Co ciekawe taka motywacja jest także w gospodarkach rozwiniętych, np. w Europie. Takie rezultaty nie są nadmiernie zaskakujące i są zgodne z tym, co obserwuję na rynku – oferta cenowa banków jest bardzo zbliżona, więc banki różnicują one swoje oferty różnymi dodatkowymi „funkcjonalnościami”.

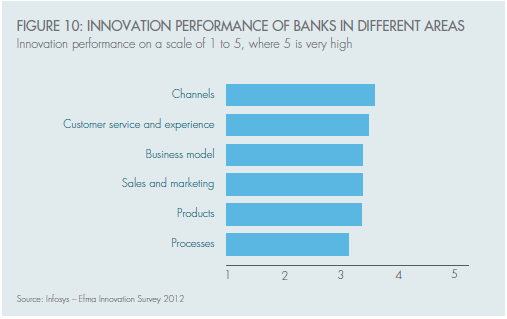

Banki oceniają, że najlepsze wyniki osiągają w zakresie innowacji kanałowych, obsługi klienta i customer experience oraz business model. Najniżej oceniane są innowacje w zakresie procesów, produktów oraz sprzedaży i marketingu.

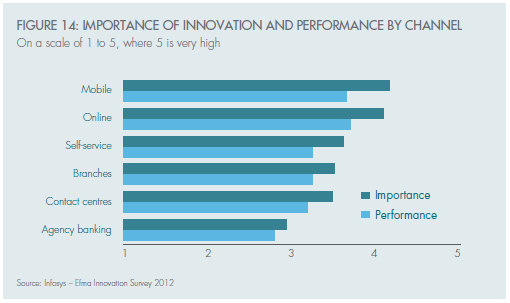

Skupmy się teraz na innowacjach kanałowych. Jak się okazuje innowacje dotyczące kanałów internetowych oraz mobilnych są najważniejsze (nie placówki) - banki nadrabiają zaległości w zakresie zdalnych kanałów dostępu.

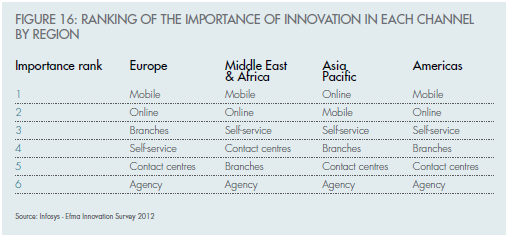

Co więcej innowacje w kanale Internet oraz mobilnym są wskazywane jako najważniejsze we wszystkich regionach świata.

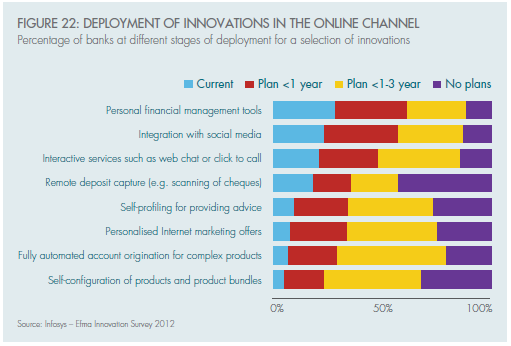

W tym momencie rodzi się kolejne pytanie: na czym banki się skupiają w zakresie innowacji w kanale Internet oraz mobilnym. Odpowiedzi dostarczają poniższe zestawienia . Internet: wśród innowacji planowanych do wdrożenia w ciągu okresu krótszego niż 1 rok wymieniane są najczęściej: narzędzia PFM oraz integracja z social media. Z kolei najczęściej wdrażanymi obecnie innowacjami są PFM, integracja z social media oraz usługi interaktywne jak np. chat.

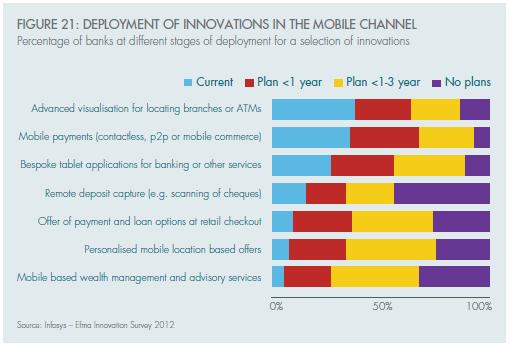

W zakresie innowacji w kanale mobilnyn do innowacji obecnie wdrażanych należą przede wszystkim mechanizmy wizualizacji służące lokalizacji bankomatów i placówek, płatności mobilne oraz dedykowane aplikacje mobilne na tablety. Wśród innowacji planowanych do wdrożenia w ciągu okresu krótszego niż 1 rok wymieniane są: płatności mobilne, dedykowane aplikacje na tablety, finansowanie zakupów w Internecie (np. kredyt w momencie płatności)/dedykowane aplikacje mobilne na tablety.

Innowacje w bankach to temat stosunkowo nowy. Widać jednak trend, że odgrywają one coraz większą rolę. Z jednej strony przejawia się to wdrażaniem innowacyjnych produktów/usług, które skierowane są do klientów. Innowacje dotyczą głównie kanałów dystrybucji - internetowego i mobilnego. Z drugiej strony (o której w tym wpisie nie wspomniałem, a o której zamierzam poświęcić kolejny wpis) banki wdrażają systemowe podejście do innowacji. Przejawia się to tworzeniem strategii zarządzania innowacjami, wprowadzaniem miar monitorujących innowacyjność, tworzeniem innowacyjnej kultury organizacyjnej czy, wreszcie, stosowaniem systemowych narzędzi do "zbierania" innowacyjności od pracowników, np. w formie aplikacji intranetowych gromadzących pomysły. Warto podkreślić, że same innowacje są sposobem przede wszystkim na wyróżnienie oferty banku i czynnikiem sprzyjającym długoterminowemu wzrostowi.