Karty micro SIM i nanoSIM – rewolucja czy potrzeba?

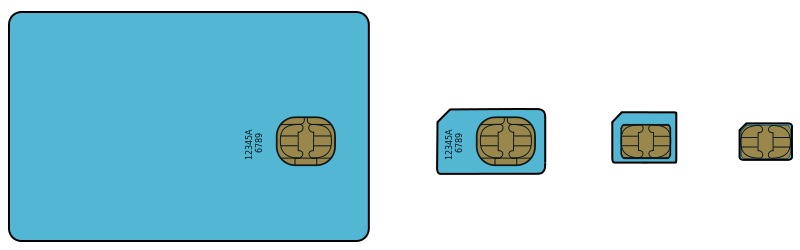

Innowacje w bankowości | Technologia i nowinkiOstatnio rewolucja technologiczna trwa w każdej dziedzinie, przyjrzyjmy się telefonii komórkowej i potrzebom nowych aparatów oraz operatorów. Pierwszym przykładem jest karta SIM, co to jest praktycznie każdy kto miał telefon wie, taki kawałek plastiku z procesorem, na którym są zawarte pewne informacje. Oficjalnie karta SIM (and Subscriber Identity Module – czyli moduł identyfikacji klienta). Rozróżniamy różne rodzaje kart SIM i wielkości:

- Standardowa karta SIM jest wielkości karty kredytowej (85x54 mm)

- Mini SIM – standardowo montowana w obecnych telefonach (25x15 mm)

- Micro SIM – mniejsza od Mini SIM montowana m.in. w iPhone 4 (15x12 mm)

- Nano SIM – najmniejsza obecnie na rynku karta SIM montowana w iPhone 5 (12,3x8,8 mm)

(źródło wikipedia)

Jakie są zadania karty SIM? Otóż, karta SIM ma kilka zadań m.in.:

- Bezpieczeństwo:

- Identyfikuje abonenta sieci telefonii komórkowej

- klucz dostępowy do sieci radiowej operatora (autoryzacja SIM do sieci)

- Szyfrowanie

- Przechowywanie danych

- książkę telefoniczną,

- SMS’y

- Ustawienia telefonu

- Informacja abonenta

- Charakterystyka SIM

- Usługi dodatne tzw VAS’y (Value Added Services)

- Aplikacje STK (np. horoskop, odpytanie o saldo w przypadku kart pre-paid etc)

- Zarządzanie usługami

Karty SIM to swego rodzaju mikrokomputery. W tym mikro świecie wiele się dzieje. Istnieją karty posiadające 1 GB pamięci i więcej, opracowywane są rozwiązania dla kart wspierających NFC (Near Field Communication), DVB-H oraz innymi usługami.

Obecnie na rynku królują karty Mini SIM, które mają 64KB pamięci, a co za tym idzie są one ograniczone do podstawowych funkcjonalności oraz nie ma możliwości instalacji na nich dodatkowego oprogramowania wspierającego telefony. W związku z tym ewolucja na rynku smartfonów spowodowała pogoń za coraz to nowymi usługami oraz potrzebą zwiększenia elastyczności dla operatorów do udostępniania usług. Technologia zatem wymusza na nas, jak i na producentach telefonów oraz operatorach komórkowych potrzebę wymiany kart SIM na nowe, na których można by było umieszczać coraz to nowsze usługi np. płatności wspierające komunikację NFC).

Operator komórkowy na takiej nowoczesnej karcie SIM, jest w stanie wgrać wiele aplikacji (poprzez tzw OTA ang. Over The Air – sieć radiową), już po wydaniu jej klientowi. Po wykupieniu odpowiedniej usługi operator jest w stanie wgrać na kartę SIM używając np. TSM’a (ang. Trusted Service Manager) secure element (bezpieczny element) w standardzie EMV aby zaktywować oprogramowanie w telefonie odpowiadające za komunikację z modułem NFC oraz przypisujące aplikację umieszczoną na karcie SIM do karty płatniczej. Dzięki takiemu sparowaniu, klient otrzymuje możliwość płacenia telefonem w sklepie.

Jednakże taki model jest bardzo kosztowny z punktu widzenia emitenta takiej karty, gdyż wymaga on bardzo skomplikowanych procedur, systemów oraz odpowiednich urządzeń aby móc korzystać z takiej formy płatności czy dystrybucji oprogramowania. Jak pokazuje praktyka np. Apple Store czy Google Play, najwygodniejszą formą zakupu oprogramowania oraz usług dostępnych przez aplikacje jest zakup w Internecie bez potrzeby dodatkowych akcji wykonywanych przez klienta.

Problemem nowych technologii jest również to, że są one drogie w zakupie przez samych klientów, np. na telefon z modułem NFC jest dość drogi a dostępność ich jest również ograniczona do kilku marek. Dodatkowo wiąże się to z wymianą karty SIM na kartę specjalną obsługującą właśnie technologię wieloaplikacyjną. Trzeba zatem się udać do operatora aby wymienił taką kartę SIM. Ćwiczyłem ostatnio taką wymianę karty SIM przy odnowieniu umowy u jednego z operatorów poprzez kuriera, niestety aktywacja nowej karty SIM wymagała mojej dodatkowej akcji telefonicznej do operatora abym mógł skorzystać z nowego telefonu.

Jak widać technologia pozwala nam na oferowanie klientom coraz to nowszych usług, jednakże zgadzam się z podejściem Dominika w temacie płatności mobilnych i oferowania ich w otwartym standardzie a nie zamkniętym do konkretnego operatora komórkowego.

11.10.2013 15:31 | Adapter Nano

Coraz bliżej płatności telefonem w sklepach, dzięki standardowi NFC, jeżeli bezpieczeństwo tego rozwiązania będzie odpowiednie, to chętnie skorzystam z tej funkcji. Ciągłe zmniejszanie kart jest kłopotliwe dla użytkowników, chociaż za pomocą adapterów można ten problem szybko rozwiązać